Seðlabankastjóri sagði í viðtali, að útilokað væri að vextir bankans væru að hækka verðbólgu. Mig langar að skoða þessa fullyrðingu betur.

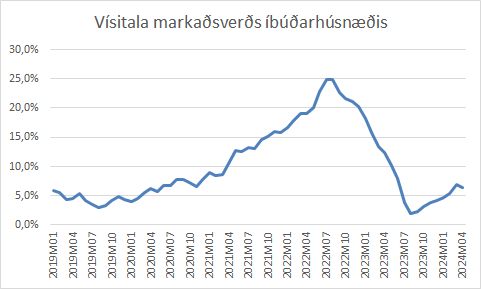

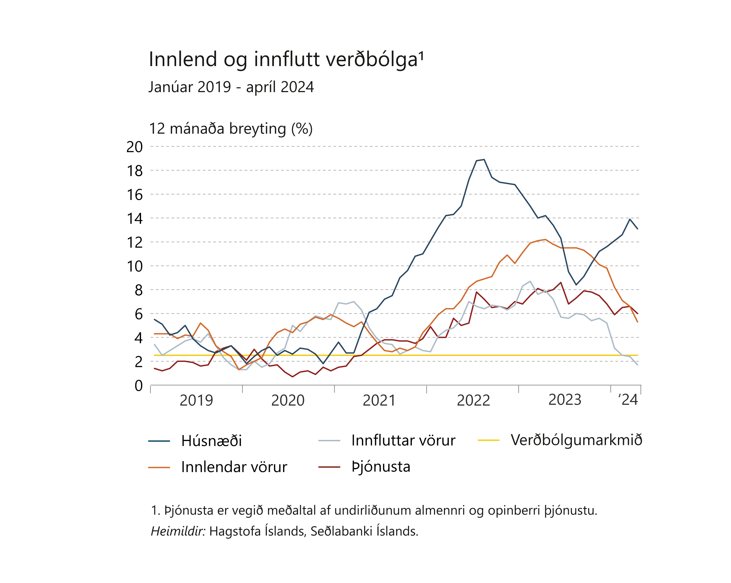

Fyrir neðan eru tvö myndrit. Annað sýnir ársbreytingar á vísitölu markaðsvarðs íbúðarhúsnæðis byggt á upplýsingum af vef Hagstofunnar. Hitt er úr kynningu aðalhagfræðings Seðlabankans í morgun og sýni áhrif nokkurra þátta á vísitölu neysluverðs.

Bláu línurnar í báðum myndritunum eru um flest líkar. Önnur sýnir breytingar á markaðsvarði íbúðarhúsnæði á landinu öllu, en hin breytingu á húsnæði í vísitölu neysluverðs. Á myndritinu með markaðsverðinu, þá er lokastaðan 6,4%, þ.e. markaðsverð íbúðarhúsnæðis á landinu öllu hefur hækkað um 6,4% síðustu 12 mánuði.

Á hinu myndritinu er lokagildið í ríflega 13,0% eða ríflega tvöfalt á við hækkun markaðsverðsins. Séu tölur Hagstofunnar hins vegar skoðaðar, þá kemur í ljós að reiknuð húsaleiga hefur hækkað um 13,9% síðustu 12 mánuði.

Sem sagt húsnæðisverð hækkaði um 6,4%, en reiknuð húsaleiga um 13,9%. Þarna er munur upp á 750 punkta eða 117%.

Þriðja myndin sýnir hvernig reiknuð húsaleiga er reiknuð af Hagstofunni. Þarna vega tveir liðir þyngst, þ.e. F – fasteignaverð og r – raunvextir. Þetta eru þeir liðir sem breytast helst milli mánaða. Hafi U – reiknuð húsaleiga breyst um 13,9%, F – fasteignaverðið breyst um 6,4%, þá er áhrif vaxtabreytinga það margfeldi sem breytir 6,4 í 13,9. (Ekki er unnið með hlutfallstölur, heldur eru reiknuð gildi fyrir hvern mánuð og þau borin saman.) Breytingar á raunvöxtum ríflega tvöfalda hækkun reiknaðrar húsaleigu á milli mánaða miðað við breytinguna á fasteignaverði.

Þessi breyting á raunvöxtum ætti að verða með tvennu móti. Annað ætti að vera samspil nafnvaxta lána og verðbólgu (en Hagstofan segist ekki framkvæma slíka útreikninga), þannig að þá er hitt eftir. Það er hækkun vaxta verðtryggðra lána. Seðlabankastjóri sver að sjálfsögðu fyrir, að vextir bankans hafi áhrif á vexti verðtryggðra lána, en þar hefur hann einfaldlega rangt fyrir sér.

Mjög margir húsnæðiseigendur hafa undanfarið ár eða ríflega það, verið að skipta úr nafnvaxtalánum yfir í verðtryggð lán. Fyrir ekki löngu fór vextir þeirra niður fyrir 2,0%, en nýlega tilkynnti Arion banki hækkun sinna vaxta talsvert upp fyrir 4,0%. Þannig að aukin eftirspurn eftir verðtryggðum lánum til að flýja breytilega nafnvexti og koma í veg fyrir að fastir nafnvextir margfaldist, hefur leitt til þess að það er sífellt að verða dýrara að taka verðtryggð lán. Á því er frekar einföld skýring sem nauðsynlegt er að koma með.

Bankar verða að vera með svo kallaðan verðtryggingarjöfnuð, þ.e. mismunurinn milli verðtryggðra eigna (m.a. útlána til viðskiptavina) og verðtryggðra skulda verður að vera innan tiltekinna marka. Þetta var lítið mál fyrir 3-4 árum, en síðustu mánuði hefur þetta orðið vandamál vegna mikillar ásóknar í verðtryggð lán. Bankarnir verða því að fjármagna sig á markaði með því að gefa út verðtryggð skuldabréf og lánveitendur bankanna hafa einfaldlega verið að þrýsta vöxtunum upp. Þar með eru háir vextir Seðlabankans að hafa áhrif á verðbólgu, þó áhrifin séu ekki bein. Þau eru hins vegar mjög skýr og bara kjánalegt af seðlabankastjóra að segja áhrifin engin, þegar bara eitt blað er á milli.

Hækkun raunvaxta hefur frekar augljósa tengingu við ofurháa vexti Seðlabankans og því eru vextir Seðlabankans að halda við hærri verðbólgu en þyrfti að vera, þrátt fyrir að markmið hárra vaxta hafi átt að vera að lækka verðbólguna. Með því að lækka vextina gæti ásóknin í dýr verðtryggð lán minnkað, sem þannig kæmi í veg fyrir að þessir vextir hækkuðu frekar.

Þessi tenging mun falla út á næstu mánuðum, þegar reiknuð húsaleigu verður reiknuð samkvæmt leiguígildi. Þá myndast hins vegar annað óheilbrigt samband milli reiknaðrar húsaleigu og vísitölu neysluverðs. Þannig er nefnilega, að flestir leigusamningar eru verðtryggðir. Því munu verðitryggðir leigusamningar hækka reiknaða húsaleigu, sem reiknast inn í vísitölu neysluverðs, sem hækkar leiguverð. Afsökunin sem er gefin, er að bara eru teknir nýir leigusamningar inn í útreikninginn, en jafnvel nýir leigusamningar hafa hækkað vegna vísitölutengingar.

Mér skilst, að leiguverð hafi hækkað um yfir 10% frá apríl til desember á síðasta ári (upplýsingar sem komu fram á kynningu Húsnæðis- og mannvirkjastofnunar í janúar) meðan markaðsverð íbúðarhúsnæðis hækkaði „bara“ um 4,7% (útreikningur minn byggður á tölum á vef Hagstofu). Hafi einhver haldið að verðbólgan lækkaði við að breyta um mælingaraðferð, þá held ég að það sé á misskilningi byggt. Þá þarf Seðlabankinn að hækka vextina. Ekki vegna þess að húsnæðisverð hafi hækkað, heldur vegna þess að aðferð við mælingu var breytt. Það er ekki hægt skálda þetta upp.

{kind=link}